第一期货返佣网官方网站最新资讯:

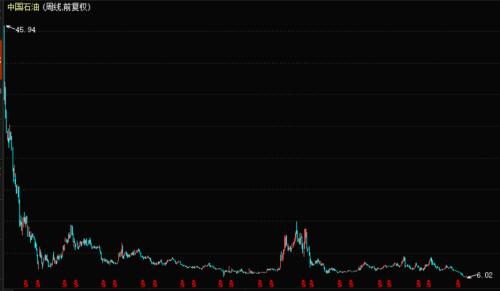

在A股市场,上市第一天即为历史最高价,此后就一直跌跌不休,且基本没有大幅反弹的个股恐怕只有巨无霸中石油了。自8月26日再度创出历史新低之后,中石油近期有所反弹。不过,有券商现在长期看好中石油,认为历史性的“巴菲特买点”再现。

中国石油(行情601857,诊股)周K线走势图

公司价值被严重低估?

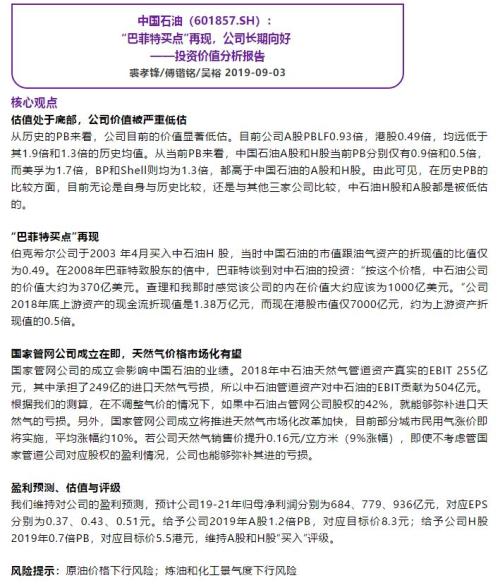

光大证券(行情601788,诊股)今日发布研报称,中石油估值处于底部,公司价值被严重低估。

光大证券裘孝锋研究团队认为,从历史的PB来看,中石油目前的价值显著低估。目前公司A股PBLF0.93倍,原油返佣,港股0.49倍,均远低于其1.9倍和1.3倍的历史均值。从当前PB来看,中国石油A股和H股当前PB分别仅有0.9倍和0.5倍,而美孚为1.7倍,BP和Shell则均为1.3倍,都高于中国石油的A股和H股。由此可见,在历史PB的比较方面,目前无论是自身与历史比较,还是与其他三家公司比较,中石油H股和A股都是被低估的。

研报进一步表示,中石油的“巴菲特买点”再现。伯克希尔公司于2003 年4月买入中石油H股,当时中国石油的市值跟油气资产的折现值的比值仅为0.49。在2008年巴菲特致股东的信中,巴菲特谈到对中石油的投资:“按这个价格,中石油公司的价值大约为370亿美元。查理和我那时感觉该公司的内在价值大约应该为1000亿美元。”公司2018年底上游资产的现金流折现值是1.38万亿元,而现在港股市值仅7000亿元,约为上游资产折现值的0.5倍。

研报还谈到,国家管网公司的成立会影响中国石油的业绩。2018年中石油天然气管道资产真实的EBIT 255亿元,其中承担了249亿的进口天然气亏损,所以中石油管道资产对中石油的EBIT贡献为504亿元。根据测算,第一返佣网,在不调整气价的情况下,如果中石油占管网公司股权的42%,就能够弥补进口天然气的亏损。另外,国家管网公司成立将推进天然气市场化改革加快,目前部分城市民用气涨价即将实施,平均涨幅约10%。若公司天然气销售价提升0.16元/立方米(9%涨幅),即使不考虑管国家管道公司对应股权的盈利情况,公司也能够弥补其进的亏损。

光大证券研报表示,维持对中石油的盈利预测,预计公司2019-2021年归母净利润分别为684亿、779亿、936亿元,对应EPS分别为0.37、0.43、0.51元。给予公司2019年A股1.2倍PB,对应目标价8.3元;给予公司H股2019年0.7倍PB,对应目标价5.5港元,维持A股和H股“买入”评级。

股价为何跌跌不休?

对于中国石油为何长期低迷且跌跌不休?证券时报·e公司对此进行了深入报道。

一位长期跟踪石化行业的分析师认为,中国石油的资源储量价值是下降的,因为他的油田开采成本在上升。由于油价低迷,市场需求也不是很好,而且公司市盈率还是很高,期货开户平台,所以中国石油的下跌并不意外。

从股东方面看,今年上半年以基金公司为主体的机构投资者大幅撤出也是中石油上半年持续下跌的原因之一。2019年上半年末,作为最重要的市场参与主体之一,基金仅持有中国石油1.58亿股,为公司上市以来的基金持股数最低水平。并且,这一数据仅为2018年末基金持股数(14.41亿股)的11%。

另外,中国石油控股股东中国石油集团被指借道认购ETF“变相减持”。2019年5月10日,中国石油集团将持有的4.13亿股公司股份,换购市值对应的工银沪深300ETF份额,认购总金额30亿元。中国石油集团承诺,自“工银沪深300ETF”成立后90天内,不减持使用公司股票认购获得的基金份额。

2018年10月12日,中国石油集团以合计11.33亿股A股股份分别认购博时基金、华夏基金和银华基金发行的央企结构调整 ETF。相关股份划转手续完成后,中国石油集团持有中国石油股份比例从去年三季度末的81.49%降至80.87%。而中国石油集团去年10月的这波“变相减持”在今年上半年已经显现。

国内期货开户返佣网官方网站,期货返佣、原油返佣、黄金返佣网第一开户平台,返佣网哪个好? 目前哪个返佣网比较好?返佣网官方网站www.fanyongwang.com是一家专业的综合性国内商品期货及国际期货返佣开户、 原油开户、白银返佣、贵金属返佣的网站,拥有6年的返佣经验,为广大投资者降低交易成本和提供专业投资建议及免费咨询服务, 期货返佣网、原油返佣网、黄金返佣网第一开户平台尽在返佣网官方网站!